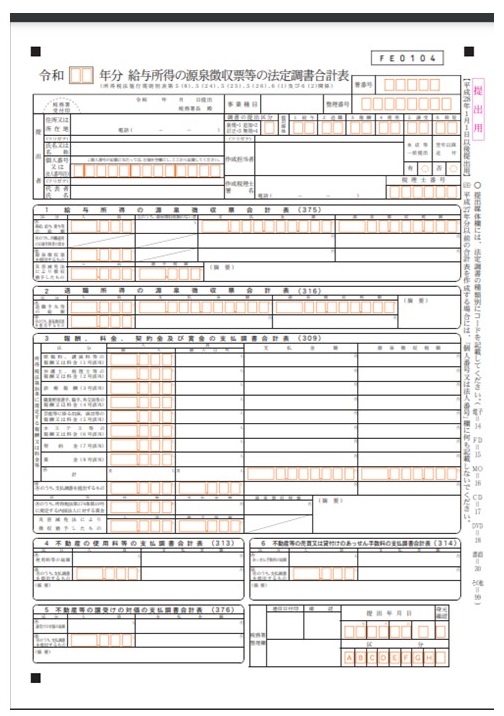

給与所得の源泉徴収票等の法定調書合計表とは、会社が毎年1月1日~1月31日までの間に管轄の税務署に提出している書類のひとつです。税理士さんに頼んでいる場合には、税理士さんに聞いてみた方が早いです。

社員が給与や報酬を受ける立場の場合、年末に所得の源泉徴収票が必ず渡されますし、原稿料などの報酬を受けている方には、「報酬・料金等の支払調書」が渡されます。これらの源泉徴収票や支払調書は法定調書と呼ばれ、その支払いをする側では税務署への提出が義務付けられています。

法定調書と呼ばれる書類は、約60種類あります。そのなかで、6種類の法定調書は、支払が確定した年の翌年1月31日までに取りまとめて税務署に提出しなければなりません。その法定調書の束をA4の用紙1枚に集計して表紙になるのが「給与所得の源泉徴収票等の法定調書合計表」です。

源泉徴収額によって、就労ビザの審査の難易度が変わる

この法定調書の中で、出入国管理局が特に重視しているのが、項目1及び4です。

項目1は、給与所得の源泉徴収額がいくらかを示すものであり、源泉徴収の対象となっている社員数がどれだけ実在するかを示す根拠となります。該当者がたくさんいれば、それだけ大きい会社と言えるので、会社の規模を示すものと言ってもよいでしょう。

源泉徴収額が1000万円以上と以下では、就労ビザの提出書類は大きく変わります。

源泉徴収額が1000万円以下の場合、下記のような書類が必要となりますが、1000万円以上ある場合は原則不要となります。

- 登記事項証明書(法務局で3ヶ月以内のものを取得する)

- 会社概要や沿革について説明した書類(会社案内等)

- 直近年度の決算書類

- 雇用契約書もしくは労働条件通知書

- 本人の仕事内容について詳細に説明した書類(雇用理由書)

法定調書の項目4も漏れずに記入する

項目4は、事務所の家賃を払っていることを示すもの、つまり、事務所が実在していることの根拠となります。

特に、項目4の記載漏れが多いようですので、気を付けましょう。

この記事を作成した人 つくばワールド行政書士事務所 行政書士 濵川恭一